Očekivani sljedeći rast kamatnih stopa Feda sredinom godine

Izvor: Pixabay

Očekivani sljedeći rast kamatnih stopa Feda sredinom godine

Objavljeno: 23. 02. 2017. , Ažurirano: 23. 02. 2017.

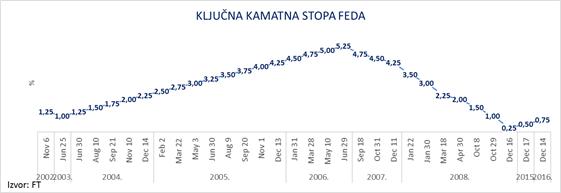

FOMC (Federal Open Market Committee, tijelo unutar američkih Federalnih rezervi (Feda) koje nadzire operacije na otvorenom tržištu te odlučuje o visini ključnih kamatnih stopa) u prosincu 2015. godine je nakon osam godina minimalnih, gotovo nultih, podignuo ključne kamatne stope i time obilježio završetak razdoblja „jeftinog“ novca, a ujedno i razdoblja američkoga kriznoga gospodarstva.

Sljedeće je povećanje bilo u prosincu prošle godine, kada je izraženo i očekivanje da će se daljnja povećanja stope u ovoj godini obaviti u tri navrata, što bi značilo do kraja godine do razine od 1,5% (koliko je bilo sredinom 2008. godine). Većina članova FOMC-a je na sastanku krajem siječnja izrazila mišljenje da stope treba podići "relativno uskoro" što znači da to ne treba očekivati odmah na sljedećem sastanku u ožujku. Naime, zasad većina članova vidi samo malu mogućnost ostvarenja scenarija u kojem bi stopa nezaposlenosti bitno pala ispod njene dugoročne normalne razine, a inflacija robusno porasla. Tržišta zasad ne očekuju da bi se sljedeći rast Fedove kamatne stope mogao dogoditi prije sredine godine, kada bi trebalo biti jasnije što će biti s fiskalnim popuštanjem kojeg je najavila nova američka administracija. Naime, prema očekivanjima tržišta, izgledi su za povećanje stope 22% u ožujku, 47% u svibnju i 69% u lipnju. Unatoč očekivanom rastu stopa ove godine, to će i dalje biti relativno niske kamatne stope u povijesnom kontekstu.

Podizanje ključnih kamatnih stopa za SAD znači njihovu postupnu normalizaciju (Fed smatra optimalnima stope od 2-5%, koje potiču investicije) u kontekstu ostvarenih ciljeva održavanja temeljne inflacije na razini od 2% i postizanja pune zaposlenosti. Temeljna inflacija se u prosjeku prošle godine realizirala vrlo blizu ciljane (1,7%), a stopa se nezaposlenosti kreće oko prirodne stope nezaposlenosti (ispod 5%) od sredine 2016. godine.

Promjena američke monetarne politike od ekspanzivne prema restriktivnoj, u suprotnosti je s onom koju trenutno provodi središnja banka eurozone, ali ujedno signalizira da se isto treba uskoro očekivati i u eurozoni. Naime, Europska središnja banka najavljuje da će još ovu godinu nastaviti provoditi politiku visokih monetarnih stimulansa (QE) u kontekstu sporijeg oporavka tržišta rada (stopa nezaposlenosti je 9,6%) i niskih inflatornih pritisaka (temeljna inflacija je trenutno na razini od 0,9%).

Zasad takve suprotne politike SAD-a i eurozone utječu na rast vrijednosti dolara u odnosu na euro i druge valute, što je otežavajuće za tržišta (osobito za manje razvijena tržišta u nastajanju) koja su pasivom vezana uz dolar. Hrvatska je ekonomija primarno vezana uz euro – 46% državnog duga vezano je uz euro, a samo je 5% ostalo denominirano u USD, nakon što je veći dio dolarskih obveza (koje su bile na razini iznad 20% duga) osiguran instrumentima zaštite (valutni swap). Stoga zasad ovakva politika Feda izravno ne pogađa Hrvatsku, no upozorava na to da se treba pripremiti na rast kamatnih stopa i u području eura, koji će se sigurno dogoditi u srednjoročnom razdoblju. A rast kamatnih stopa za visoko zadužene zemlje poput Hrvatske znači porast troška refinanciranja, odnosno novog zaduživanja. Naime, vanjske ranjivosti hrvatskoga gospodarstva i nadalje su naglašene jer, unatoč trendu smanjenja (vrijednost inozemnog duga je prošle godine prvi put nakon sedam godina bila manja od vrijednosti ostvarenog BDP-a), omjer inozemnog duga i BDP-a ostaje izuzetno visok, a hrvatska premija rizika je i sada najveća u usporedbi s članicama EU iz srednje i istočne Europe.